By SCP編集部 in ツーリズムデータ | 各国のインバウンドの違い

訪日オーストラリア人の数は2012年より増加の一途を辿っています。多くの訪日外国人が日本の歴史や伝統文化、日本食に期待する中、オーストラリア人の興味はそれだけに留まりません。雪の少ないオーストラリアでは、ウィンタースポーツに最適な日本のパウダースノーを楽しみに来るオーストラリア人も多いのです。

それに加え、オーストラリアの国技であるラグビーのワールドカップが来たる2019年9月に日本で開催されることもあいまって、訪日オーストラリア人の数はまだまだ伸びていくことが予想されます。

一方で日本のタイにおけるインバウンド事業も同様の成長を見せています。日本のインバウンド市場の主な担い手がアジア圏に集中する中、2018年の国別訪日外国人数においてタイは、中国、韓国、台湾、香港を除いたアジア諸国の中では第1位にランクインしています。また全体では5位を記録し、6位のオーストラリアと近い割合を示しています。

本記事では、訪日外国人数にて近しい割合を占めるオーストラリアとタイを比較し、旅行者動向の違いから有効なインバウンド戦略を検討します。

目次

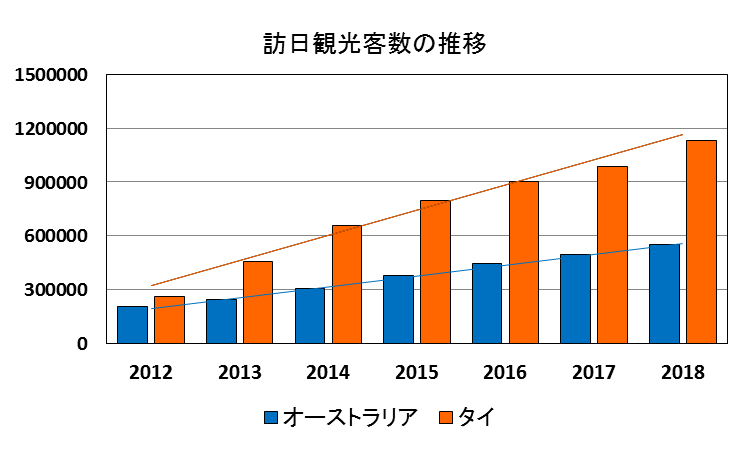

訪日観光客数の比較

推移の比較

参照元:日本政府観光局(JNTO)2019年訪日外客数(総数)

上記のグラフを見ると、2012年以降両国ともに増加傾向にあります。増加率に関してはタイがオーストラリアの2倍以上の成長を示しています。その結果、2012年時点では大きな違いのなかった訪日者数に、2018年には倍の差がついています。この背景には、2012年に数次ビザ(一定の期間内ならば何度でも出入国が可能なビザ)の発給、2013年には観光客の15日以内の滞在のビザ免除により、タイ人にとって日本旅行に対するハードルが大きく下がったことが挙げられます。

その一方で、オーストラリア人旅行者には別の動向をみてとれます。その秘密はⅡ訪日観光客の消費動向にて紐解いていきます。

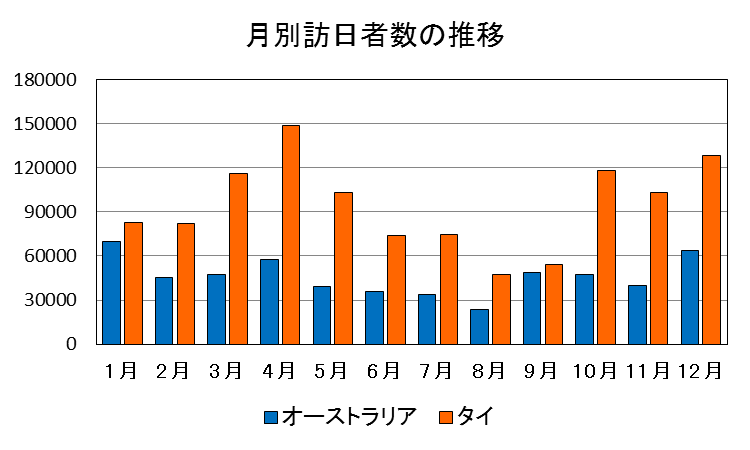

月別の推移

続いて訪日オーストラリア人と訪日タイ人の月別観光客数の推移をみていきます。国ごとに毎月の訪日者数を把握することは、インバウンド事業においてシーズン毎のターゲットを絞る重要な要素となります。

参照元:日本政府観光局(JNTO)2019年訪日外客数(総数)

訪日オーストラリア人の数は12月、1月にピークを迎える傾向にあります。これは日本でのウィンタースポーツを目的としたオーストラリア人観光客が増えているというのが一つの理由ですが、12月終わりから1月末にかけてのオーストラリアにおけるサマーバケーションも大きな要因となっています。日本全体としてはオフシーズンにあたっているこの時期に多くのオーストラリア人が日本を訪れています。

4月と10月に長期休暇を迎えるタイでは、このふた月の間が最も訪日者数の多い月になる傾向にあります。特に4月は、桜の見頃と重なることで訪日者数の著しい上昇に繋がっています。また、ハイシーズンはあるものの1年を通して訪日者数が安定しているオーストラリアに対して、タイの訪日者数の推移には大きな落差がみられます。タイ人の訪日は避暑をかねて来ていることもあり、長期休暇もなく日本が夏のピークを迎える8月にかけては訪日者数が減る傾向にあるようです。

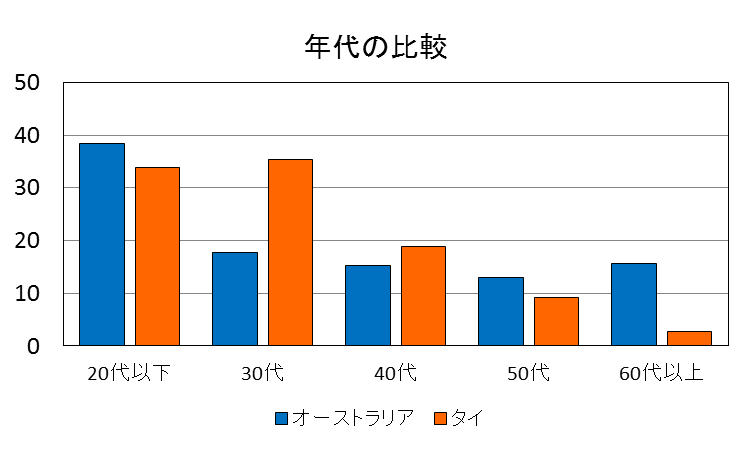

年代、性別比較

次に年代と性別について比較していきましょう。

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向

両国とも主な訪日旅行者層は20代以下と同様ですが、それ以降の年代には大きな違いがみられます。40代以上の訪日者数の少ないタイ人に対して、オーストラリア人は30代以上の層もまんべんなく日本に来ています。長期旅行を好むオーストラリア人(ii滞在期間)にとって、中高年層の経済的な豊かさもインバウンド事業発展のひとつの鍵となってくるでしょう。また、オーストラリア人の海外旅行者層のおよそ半分が40代以上であることを考えると、日本へのインバウンド事業にはまだ伸び代があることがうかがえます。

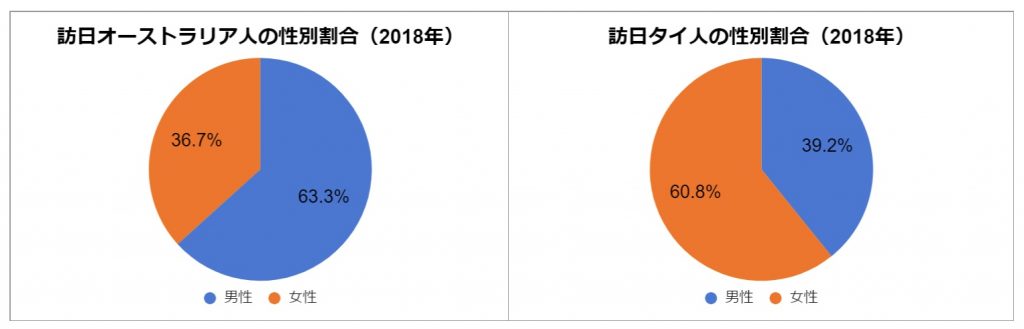

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向Ⅱ

また性別に関してみていくと、興味深いことに訪日オーストラリア人と訪日タイ人とでは男性と女性の比率が真逆であることが見て取れます。この点については次項の訪日者の購入品目の内訳にて検討していきます。

訪日観光客の消費動向

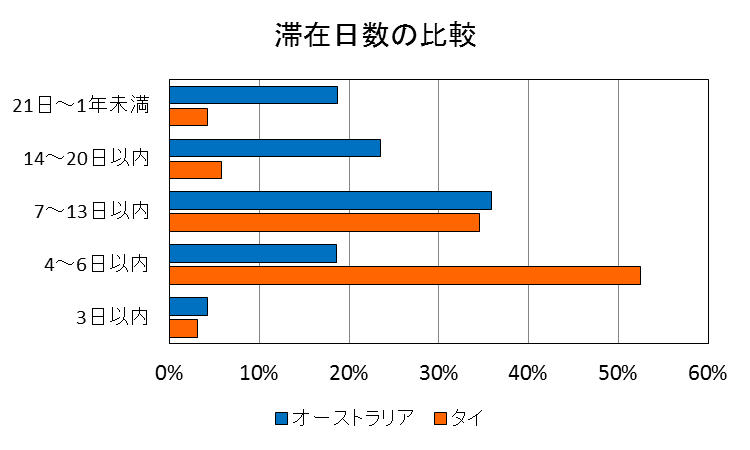

滞在期間

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向

観光庁の訪日外国人の消費者動向を基に滞在期間について比較していくと、訪日タイ人の滞在日数の50%以上が4~6日以内であるのに対し、訪日オーストラリア人についてはおよそ80%が7日以上の滞在日数を選択しています。一般的に長い休暇を利用して日本に来るオーストラリア人と、フライト時間の短さから気軽な短期旅行でくるタイ人との差が顕著に表れたデータと言えます。

しかしながら、この違いがインバウンド市場においてどのような意味を持つのでしょうか。この点について具体的な消費額を見ることで比較していきましょう。

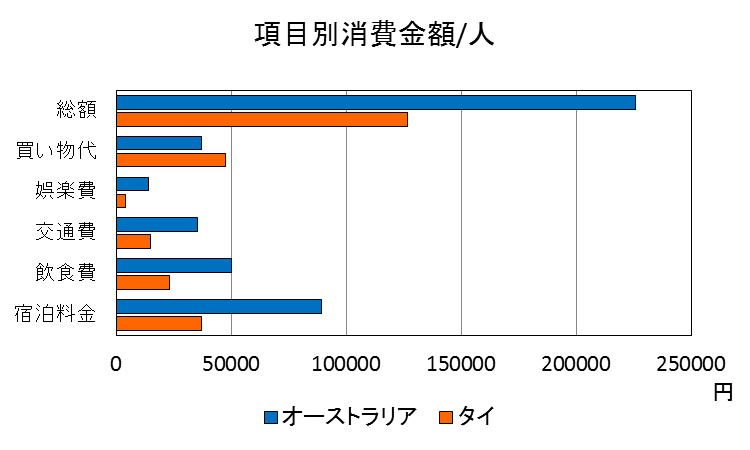

一人あたりの消費額および購入品目の内訳

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向Ⅱ

観光庁の訪日外国人の消費者動向によると、訪日オーストラリア人の一人あたりの消費額の総額が、訪日タイ人に対しておよそ2倍であることが分かります。長期的な旅行を好むオーストラリア人は滞在日数に比例して宿泊費、交通費、飲食費等、様々な面で支出する金額が大きくなる傾向にあります。この値は訪日外国人観光客の中でも最大の金額であり、オーストラリアの日本のインバウンド市場における重要性がみてとれます。

人気購入品目の比較

| オーストラリア | タイ | |

| 1位 | 食料品、飲料、酒、タバコ(71.4%) | 菓子類(70.0%) |

| 2位 | 菓子類(49.5%) | 食料品、飲料、酒、タバコ(57.9%) |

| 3位 | 服、鞄、靴(42.2%) | 化粧品、香水(56.9%) |

| 4位 | 和服、民芸品(22.8%) | 服、鞄、靴(50.3%) |

| 5位 | 書籍、絵葉書、CD、DVD(21.1%) | 医薬品、健康グッズ(26.6%) |

| 6位 | 医薬品、健康グッズ(20.5%) | 漫画、アニメキャラグッズ(12.3%) |

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向Ⅱ

あらゆる面にて上回る訪日オーストラリア人の消費額も、買い物代だけは大小が逆転しています。具体的な人気購入品目の内訳をみていくと、食料品、飲料、酒、タバコといった必需品項目の割合が高い訪日オーストラリア人に対し、タイ人は菓子類、化粧品、香水といった嗜好品の購入率が目立ちます。このことから多くの訪日タイ人が買い物を目的としていること、またその対象のひとつが化粧品、香水であるために女性割合の高さにつながっていることが考えられます。それでは実際の調査結果を基に、訪日オーストラリア人とタイ人の日本旅行に期待するものを見ていきましょう。

訪日に期待すること

| オーストラリア | タイ | |

| 1位 | 日本食を食べること(85.4%) | 日本食を食べること(83.4%) |

| 2位 | 自然・景勝地観光(60.1%) | ショッピング(73.8%) |

| 3位 | 日本の歴史・伝統文化体験(54.9%) | 自然・景勝地観光(54.9%) |

| 4位 | ショッピング(54.4%) | 繁華街の街歩き(48.2%) |

| 5位 | 繁華街の街歩き(52.4%) | 温泉入浴(28.4%) |

参照元:日本政府観光局(JNTO)2018年訪日外国人消費動向調査集計表

両国ともに日本食に期待してくる人が8割以上であり、訪日の大きな目的であることが分かります。その他の順位と項目は大きく異なっており、その中でも訪日タイ人のショッピングに期待していた割合は73.8%と、他の調査対象国の中でも1位でした。この結果は消費金額と購入品の内訳が示唆する通りの結果となっています。

また1位と2位の回答割合が高く、3位以降は大きく回答率が下がっているタイとは逆に、オーストラリアは全体を通して50%を超える高い回答率が得られています。その回答項目の多くも日本食や日本の景観、歴史といった日本でしかできない体験を求めるものであり、訪日タイ人と訪日オーストラリア人の滞在目的の違いが表れています。

本項のまとめとして、滞在期間の長さと一人当たりの消費金額大きさから、オーストラリア人がインバウンド市場において魅力的なターゲットであることが言えます。また消費金額や購入品目と訪日に期待していたこととを照らし合わせることで、訪日観光客の目的が明確になりました。これより、ひとつの情報に頼らず情報を組み合わることも、国ごとの訪日観光客の目的を知る効果的な手段であると言えます。さらに訪日旅行者の目的を知ることは、インバウンド事業の戦略を立てるうえで重要なファクターとなります。

訪日旅行後の影響

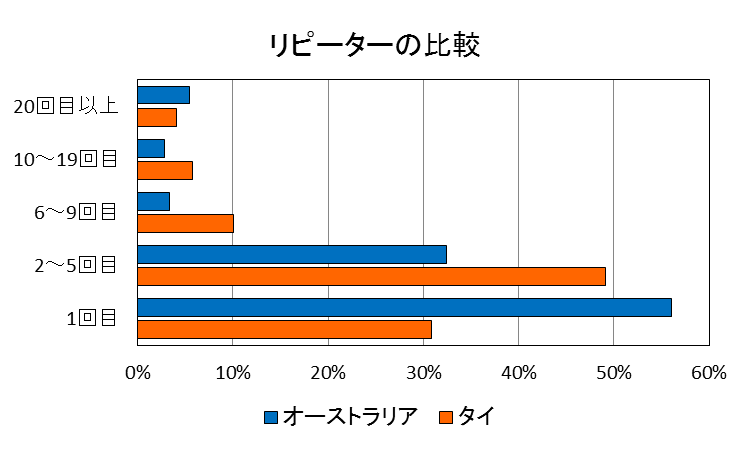

リピーター

ここでは訪日オーストラリア人と訪日タイ人とのリピーターの割合を比較していきます。訪日観光客のリピーター割合は日本旅行の満足度のひとつの指標であり、リピーターを獲得することは訪日観光客数の増加を意味します。また訪日回数が増すほど、観光地の集中する都市部より地方を訪れる割合も上がることから、地方観光産業の活性化にもつながります。

観光庁の平成29年における訪日外国人の消費動向によると、訪日オーストラリア人の初回訪日割合が56.1%であるのに対し、訪日タイ人が30.9%でした。距離の近さもあって低予算、短期旅行でくるタイ人のリピーター率が高いことが分かります。

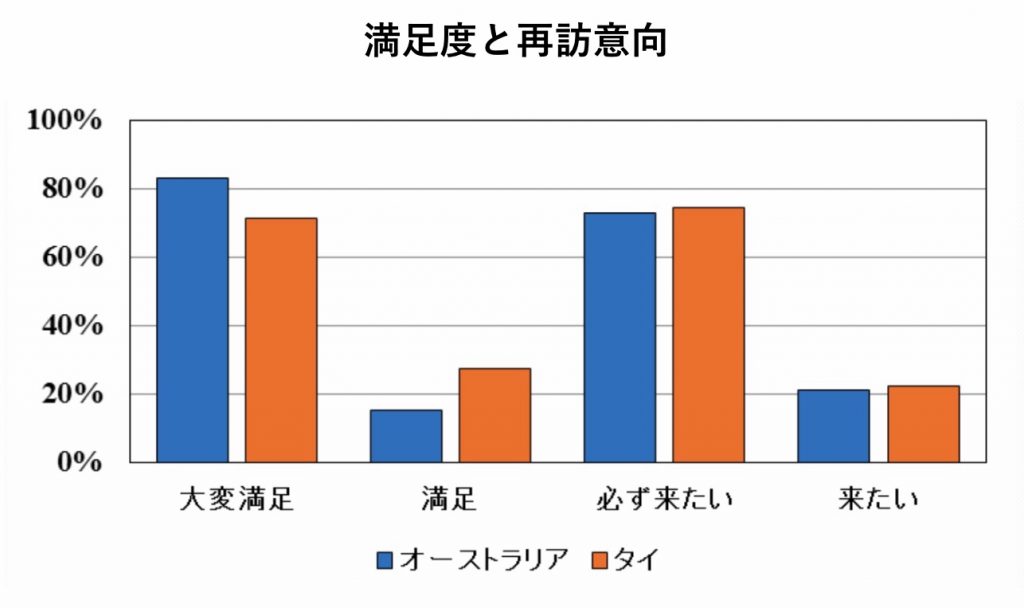

しかしながら、観光庁の訪日旅行に関する意識調査によると、日本旅行に「大満足」と答えたオーストラリア人が83.4%、再訪意向に関しても73.2%が「必ず来たい」と回答しています。この再訪意向の割合はリピート訪日客の多いタイ人と同等であり、満足度に関してはオーストラリア人が上回る結果となっています。

この調査より訪日オーストラリア人のリピーター割合は、訪日タイ人リピーターに並ぶポテンシャルを秘めていると言えます。

参照元:

日本政府観光局(JNTO)平成29年訪日外国人の消費動向Ⅱ

日本政府観光局(JNTO)平成30年訪日外国人消費動向調査

日本政府観光局(JNTO)2018年訪日外国人消費動向調査集計表

情報収集源

オーストラリア人とタイ人は事前にどこで日本の旅行情報を集めているのでしょうか。観光庁の訪日外人の消費動向を基に上位3つの情報収集源をまとめたところ以下のような結果となりました。

| オーストラリア |

| 訪日旅行前 | 訪日旅行中 | |

| 1位 | 口コミサイト(トリップアドバイザー等)(41.9%) | 交通手段(61.5%) |

| 2位 | 自国の親族・知人(32.1%) | 観光施設(55.3%) |

| 3位 | 宿泊施設ホームページ(30.6%) | 飲食店(35.8%) |

| 4位 | 動画サイト(YouTube / 土豆網等)(25.0%) | 無料Wi-Fi(35.6%) |

| 5位 | 日本在住の親族・知人(22.1%) | 宿泊施設(32.7%) |

| タイ |

| 訪日旅行前 | 訪日旅行中 | |

| 1位 | 日本政府観光局ホームページ(23.7%) | 交通手段(54.9%) |

| 2位 | 口コミサイト(トリップアドバイザー等)(20.7%) | 無料Wi-Fi(47.3%) |

| 3位 | 旅行会社ホームページ(20.0%) | 飲食店(38.0%) |

| 4位 | 個人のブログ(19.1%) | 宿泊施設(37.6%) |

| 5位 | SNS(Facebook/Twitter/微信等)(18.2%) | 観光施設(35.5%) |

参照元:日本政府観光局(JNTO)平成29年訪日外国人の消費動向Ⅱ

上位3つが主な情報収集源となっていた訪日オーストラリア人に対して、訪日タイ人の情報収集源は全体的に分散しているという特徴がありました。またグラフからタイ人は日本政府観光局や旅行会社のホームページといった公式情報を大事にしていることが分かります。一方でオーストラリア人は口コミサイトや自国の親族・知人といった、実際に旅行した人の声を参考にしています。また長期滞在する傾向のあるオーストラリア人は、宿泊施設のホームページも高い割合を示しています。

両国ともにインターネットをベースに情報を集めていますが、重点を置いている点は異なっています。このように情報源を知り分析することは、インバウンドプロモーションのアプローチに関わる大事な要素であると言えます。

まとめ

以上が訪日オーストラリア人と訪日タイ人の動向を比較となります。

2012年より訪日観光客数が伸び続けているオーストラリアとタイは、日本のインバウンド市場における注目の国と言えます。中でも滞在期間、一人あたりの消費額の大きな訪日オーストラリア人はインバウンドプロモーションにおける魅力的なターゲットとなります。

しかしながら、データから分かるようにオーストラリアとタイとでは訪日観光客の性年代、訪日目的、旅行前の情報収集源が大きく異なります。インバウンドプロモーションをする際には国ごとに傾向や特徴を分析したうえでアプローチする必要があるでしょう。さらにインバウンドデータを分析することは国ごとの特徴を差別化するだけではなく、訪日タイ人の滞在日数や中高年代の訪日オーストラリア人の誘致など、これから伸ばすべき課題を明確にするうえでも重要になってきます。

オーストラリア人へのインバウンドプロモーション、オーストラリアの各メディアや誘致に関する必要な案内など、お気軽にお問い合わせください。